大众报业集团主办

同等保额香港保费低6成 健康险便宜7成病种更多

来源:广州日报 作者: 2013-06-06 17:25:00

保险产品应按需求选购。 记者王维宣 摄

保险柜台

内地居民赴港买保险热情持续攀升 专家提醒 关注香港法规及汇率理赔风险

继赴港抢金、买奶粉后,人寿保单成为内地居民去香港的新宠,数据显示,内地居民赴港买保险热情持续攀升。

香港保险业监理处公布的首季香港保险业临时统计数字显示,今年一季度向内地访客所发出的保单,其新造保单保费共计28亿元,占首季个人业务的总新造保单保费(225亿元)的12.5%,而此前的数据仅为7.5%、9%。

不仅如此,新单保费的同比增幅超50%。保费低、保障广成为不少内地居民前往香港购买保险的理由。

不过有外资险企表示,不同市场的保险产品是根据当地市场特点和客户需求所设计的,条款不同,货币单位也不同,两者不能简单、直接地比较费率和价格。

记者比较发现,相同类型的保险产品,香港比内地便宜近60%,且不包括每年较高收益的分红。不过专业人士提醒,内地居民仍然要提防港元汇率风险以及在今后理赔时可能产生的问题。

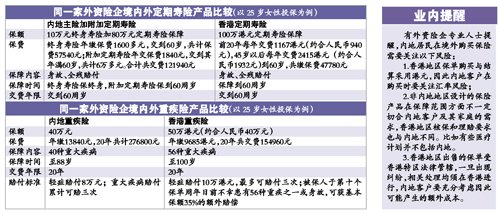

定期寿险

内地费用高出六成

记者请在香港的某外资保险代理人、内地的某外资保险公司代理人以及第三方理财公司顾问分别制定了以25岁的陈小姐为投保人的保险计划书。

以香港某款外资保险的定期寿险产品为例,25周岁的陈小姐投保100万港元(约合人民币80万元)的定期寿险,保障期限20年,每年需缴纳保费1167港元(约合人民币940元),缴费期20年。这也就意味着,陈小姐在这20年内共缴纳保费18672元,保额为80万元。

但记者发现,同一公司的定期寿险在内地只能以附加险的形式购买,而且保费是香港的两倍。

记者在保单计划书上看到,陈小姐首先需要购买一份终身寿险作为主险,保10万元的终身寿险需要年交保费1600多元,交到60岁,附加80万元的定期寿险则需要年交保费1840元。由此计算,到其年满60岁,光定期寿险一项陈小姐需交保费6万多元。代理人表示,若陈小姐在香港投保想续保到60岁,则从45岁起每年交费2415港元,即同样保障到60岁,陈小姐在香港的保单共计需要花费人民币约47652元,主险的费用比内地附加险的费用便宜35%。

记者找到某中资保险公司的定期寿险费率表,发现若陈小姐单独投保80万元保额,年交保费1600元,投保20年,则共计缴保费32000元,保障期限20年,费用比香港的定期寿险高六成。

重疾险

内地保费约高七成

在重疾险方面,记者发现同样的保额内地的保费要高七成,而在保障的范围上,同一家公司的重疾险保单香港保障的疾病种类为56种,内地的为40种。

专业人士表示,保监会规定的25种重大疾病是两地均会承保的险种,而有部分险种香港不承保,而有些则在内地得不到承保。

根据保障计划,陈小姐若在香港投保50万港元重疾险,保障到100岁,每年保费9685港元,交费20年,保障内容包括保单列明的56种重大疾病,还包括非严重疾病的10万港元轻症赔付。那就意味着陈小姐20年期间共交费约人民币154960元。

若在内地投保相同公司的40万元的重疾险产品,保到88周岁,陈小姐需年缴保费13840元,20年共交保费约为28万元,保费比香港的产品高78%。代理人介绍,在保障内容方面,内地的这款重疾险产品也有轻症的赔付8万元,保障40种重大疾病。

费率不同的原因:香港公司选择多更灵活

业内人士向记者表示,保险公司设定的保险费率跟各国和地区不同的死亡率、得重大疾病的概率以及寿险利率有关。

“在管理费用方面,由于投保率低、营销成本过高,加上道德风险等原因,导致内地保险公司成本比香港更高。”险企精算人士指出,“保监会限定利率上限为2.5%,各家险企均是在2.5%利率的天花板之下设定费率,相比香港保险公司的投资产品品种繁多,内地的费率自然相对更高。”

香港立法会保险界议员陈健波对媒体表示,内地人之所以对在香港买保险感兴趣,是因为香港的保险公司有国际背景,提供多种保险,投资选择远远多于内地,条款也比较灵活。相比之下,内地销售的保险则管控严格,顾客几乎没有多少选择。

而也有业内人士认为,“产品结构单一,不能有效满足社会多层次、个性化的需求”是内地保险业与香港等地保险业存在差距的原因之一。

广东保监局相关负责人表示,按照我国当前的法规,内地居民赴港期间向香港保险公司购买保险是合法的;但在内地投保或在内地填写投保书、缴纳保费,再由推销人员将投保单、保费携带到香港的保险公司签发保单的行为则是违法的。如确实发生无法理赔的状况,由于内地法律对香港保险公司没有约束力,投保人只能依照香港的法律制度请求司法援助。

业内提醒

有外资险企专业人士提醒,内地居民在境外购买保险需要关注以下风险:

1.香港地区保单购买与结算采用港元,因此内地客户在购买时要关注汇率风险;

2.非内地地区设计的保险产品在保障范围方面不一定切合内地客户及其家庭的需求,香港地区核保和理赔要求也与内地不同。比如有些医疗计划并不包括内地。

3.香港地区出售的保单受香港特区法律管辖,一旦出现纠纷,相关处理均须在香港进行,内地客户要充分考虑因此可能产生的额外成本。

原标题:同等保额香港保费低6成 健康险便宜7成病种更多

安玉生

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的图片切换散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。