初审编辑:

责任编辑:

初登资本市场的新希望乳业因再度扩张自己的事业版图而饱受关注,8月12日宣布联姻福州澳牛,在空白的华南市场落下第一子。但这对并购起家的新希望乳业而言,并不稀奇,同样的故事每年都在上演。

这家与众不同的乳业公司可以说是中国乳业江湖的一匹黑马。与其他乳企不同,新希望从创立伊始就继承其背后国内饲料龙头——新希望集团的并购基因与雄厚的资本实力。中国食品产品分析师朱丹蓬向蓝鲸产经指出,在十几年时间里,靠着并购扩张从一无所有的集团乳业部成为现今旗下拥有35家控股子公司、13个主要乳品品牌、14家乳制品加工厂、11个自有牧场的区域乳企龙头是离不开背后新希望集团的强力支持的。

但随着原奶价格的上涨,行业集中度进一步提高,小型乳企的份额被大中型乳企不断蚕食殆尽,大中型乳企之间也将硝烟四起。以常温液态奶构建壁垒的乳企双寡头伊利、蒙牛都将触角伸向新希望乳业核心的低温奶领域,面对行业巨头的步步紧逼,新希望将迎来前所未有的考验。

困局之下,作为区域龙头的新希望乳业如何破局而出?

背靠千亿集团,通过高速并购扩张走向全国

作为行业黑马的新希望乳业在这十几年间走了一条从未有乳企走过的路,靠着资本力量挥舞着“买买买”大旗,从西南起家逐步扩张成今天坐拥35家控股子公司、13个主要乳品品牌、14家乳制品加工厂,11个自有牧场的区域乳企龙头。

这条与众不同的扩张之路和背后的新希望集团脱不开关系。曾经的新希望集团受益于并购扩张战略,在短短14年间,通过不断购入优质资产,完成了从一家四川农业公司到市值千亿的全国饲料巨头的华丽转身,旗下50多家饲料企业,其中有37家是通过联合兼并的方式纳入麾下。因此,新希望乳业从创立伊始就继承了并购基因。

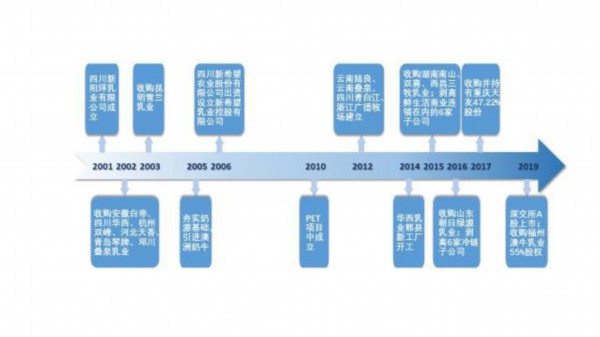

(新希望乳业并购扩张史,数据来源:蓝鲸产经整理)

新希望集团2001年前从没涉足过乳业,2002年开始,调转船头在乳业市场上攻城略地。6年时间内,先后收购四川华西、阳平乳业、安徽白帝乳业、长春苗苗豆乳集团、河北天香乳业、杭州双峰乳业、青岛琴牌乳业、云南蝶泉乳业、雪兰乳业等11家地方性乳企,并参股重庆天友乳业。并购之初,新希望乳业尚未成立,只是集团旗下的乳业板块,2011年才从集团拆分独立,2015年曾谋求港股上市未果,两年后转向A股市场,最终于今年1月25日深交所上市成功,其在A股上市后证券名称为新乳业(002946.SZ)。

上市成功之后,新希望乳业并没有停下资本扩张的脚步。7月18日,新希望乳业宣布斥资7亿入股现代牧业,成为其第二大股东。8月12日,新希望乳业宣布收购福州澳牛乳业55%的股权。自此,新希望乳业在此前一直未能涉足的华南市场,迈出了第一步。

对于新希望的并购扩张模式,中国食品产品分析师朱丹蓬对蓝鲸产经表示,这与其定位有关。新希望作为区域乳企龙头,定位“鲜战略”,通过发挥区域乳企在低温巴氏奶方面的优势,与常温奶巨头蒙牛、伊利形成差异化竞争。但天风证券的研报指出,低温奶受限于保质期,其奶源往往是分散的。而且低温奶对冷链物流在运输时间和运输质量上要求较高,牧场、加工厂覆盖半径在300公里以内。因此主攻低温奶市场的新希望需要不断并购当地乳企,以达成产能全国化的目标。

(新希望乳业工厂布局,数据来源:公司公告)

与其他单打独斗的乳企不同,朱丹蓬向蓝鲸产经记者指出,新希望乳业背后的新希望集团能够在其全国扩张的道路上给予强有力的支撑。据财报显示,新希望乳业2016年、2017年、2018年上半年向新希望集团的关联采购额/营业成本值分别为10.03%,15.50%,12.72%。其中主要的关联交易包括:四川新希望贸易有限公司采购进口工业用大包粉、进口苜蓿草、白砂糖;从新希望六和股份有限公司及其下属子公司采购精饲料;从鲜生活冷链物流有限公司及其子公司采购冷链物流劳务。

不仅如此,新希望集团作为饲料业龙头,新希望乳业可通过集团采购原料,这对于旗下的牧业公司来说尤为重要。一位业内人士对蓝鲸产经表示,有着新希望集团背书的新希望乳业在并购牧业公司上有着独有的优势。国内原奶供应紧张的情况下,拥有优质牧业公司的乳企在未来竞争才能占据先手。

反过来,新希望乳业作为新希望集团四大产业中唯一非周期性产业,对于集团的重要性日益上升。从财务数据上看,新希望乳业是新希望集团实业板块中稳定的利润创造者,是ROE(净资产收益率)最高的资产。2017年财报显示,新希望集团实业的四大板块中,新希望乳业创利第二,达到2.15亿元,仅次于地产开发板块。但地产开发板块作为夕阳产业,无法成为新希望集团长期利润和现金流的支撑点。

而且天风证券的研报指出,新希望乳业还承担着带动新希望集团快消品板块的作用。快消板块中的草根知本公司总经理由新希望乳业董事长席刚担任。草根知本公司主要面对90后甚至“00后”人群的消费市场,现有冷链、调味品、营养保健品、宠物食品四大板块,未来或成为集团快消领域的后续力量。新希望乳业与其中冷链和营养保健品有着直接联系,与调味品和宠物食品领域则更多通过管理经验的共享来产生带领作用。

可实现这一切的前提是新希望乳业能从区域龙头走向全国,但这条路真的那么顺利么?

“买买买”真是万能灵药?

靠着资本力量的高速扩张之路确实让新希望乳业的实力节节攀升,但也留下了不可忽视的后遗症。

在新希望乳业上市之初,其过高的资产负债率以及高速的并购扩张方式都为业内所诟病。据招股书显示,2014年到2018年三季度,新希望乳业的资产负债率分别为83.85%、66.09%、76.01%、70.1%、65.37%。而同样是区域型乳企的光明乳业资产2018年第三季度负债率为59.16%,三元股份为56.6%,皇氏集团为45.1%,科迪乳业为43.35%,天润乳业为41.4%,伊利股份为41.35%,燕糖乳业为31.77%。

新希望乳业负债率冠绝榜首。而且从其流动比率和速动比率来看,新希望乳业与其他乳业相比,其偿债能力也令人担忧。对此,业内人士对蓝鲸产经表示,新希望乳业这种高速扩张的模式是其负债率居高不下的主要原因,不断扩大的经营规模需要源源不断的资金流来作为保障。

(截至2018年第三季度区域型乳企负债率,数据来源:蓝鲸产经整理)

高速扩张还为新希望乳业带来居高不下的管理费用。据天风证券的研报显示,新希望乳业2017年含研发的管理费用率为6.7%,在主要上市乳企中排名第二远高于伊利和蒙牛这样的乳业巨头,考虑新希望乳业近50亿的营收规模,将其与国企三元相比,管理费用率仍高出接近1%。

(主要上市乳企管理费用率对比图)

不止如此,乳业专家宋亮曾向蓝鲸产经记者表示,新希望乳业这种并购的方式虽然能够实现快速的横向扩张,但是在资源整合方面还是会有所欠缺。比如在协调自身与被并购公司之间的利益问题,员工流动问题,以及产品研发,新品推广都会面临一些问题。

事实也佐证了这一点。据企查查数据显示,被新希望乳业并购后的企业大多身陷诉讼,青岛新希望琴牌乳业、杭州新希望双峰乳业、四川新希望乳业、安徽新希望白帝乳业、昆明雪兰牛奶、云南新希望邓川蝶泉乳业等子公司累计裁判文书多达168条,最常见的就是劳动者争议纠纷,例如青岛新希望琴牌乳业就有8起劳动者争议纠纷,最近的一例出现在今年6月。业内人士指出,这侧面反映出新希望乳业存在整合管理方面的漏洞。

除此之外,新希望乳业并购的都是区域型乳企,其品牌知名度大多局限在一隅之地。对此,朱丹蓬向蓝鲸产经表示,目前新希望乳业的优势还是集中在产业链端,而不是营销端口。主打差异化营销的新希望乳业,曾经推出第一款以时间定义的鲜奶“24小时”、中国第一款新鲜干酪“味蕾游记”,但都没有成为该细分领域的领军产品。未来新希望乳业想从区域走向全国还需要一款能撬动整个市场的产品。

目前来看,当下的新希望已经通过并购扩张初步实现布局全国,但这仅仅只是个开始,从区域进军全国龙头的路,道阻且长。在2018年的中国奶业20强名单中,新希望乳业尚且只能排在第11位,与同是区域型乳企的光明乳业、三元乳业等都还存在不小的差距,和伊利、蒙牛两大巨头更是相距甚远。像新希望集团这样通过资本扩张成为全国龙头的故事,能否在新希望乳业身上再度上演,蓝鲸产经将持续观察跟进。

初审编辑:

责任编辑:

(记者 应妮)记者5日从中国全国扫黄打非办获悉,即日起,八部门启动为期半年的网络直播行业专项整治和规范管理行动,并探索实施网络直播分级分类规范,以及网络直播打赏、网络直播带货管理规则,形成激励正能量内容供给的网络主播评价体系。近几年来,网络直播行业虽...[详细]

《公报》显示,我省水环境质量连续17年持续改善,空气中PM2.5年均浓度提前达到国家下达我省的“十三五”约束性指标要求,全省生态环境保护工作取得显著成效。能耗方面,2019年全省万元GDP能耗比上年下降3.27%,规模以上工业万元增加值能耗比上年下降0.29%,规模以上...[详细]

预计6月6日白天,内蒙古中西部、新疆南疆盆地、山西中南部、陕西关中平原、河北南部、河南大部、山东中西部、安徽北部、江苏中北部、湖北北部、海南岛中北部等地最高气温35~36℃,其中,新疆南疆盆地、山东西部、河南中东部等地部分地区最高气温37~39℃,局地可达...[详细]

5日,福建、山东、湖南三省份密集公布了2020年度公务员招录的考试时间。山东、福建省考大幅扩招 观察今年公务员的招录规模,去年11月举行笔试的2020年度国考,计划招录2.4万人,相比于上年度1.45万余人的招录计划,有较大幅度增加。[详细]

通过查看小清河复航工程的地图可知,这条近170公里的内河水运通道途经济南、滨州、淄博、东营、潍坊,贯穿了我省中部的工业走廊。可以期待,一旦深入我省内陆腹地的内河港与沿海港实现顺畅联通,河海联运带来的长期价值不可估量。[详细]