初审编辑:

责任编辑:

2008年,“三聚氰胺”事件,使高速发展的乳品行业遭遇重创。

此后的十年间,经历整顿和调整转型,乳品行业进入稳定发展期。有机构预测,未来5年国内乳制品行业销售额复合增速将达到8.68%,总销售规模有望超过5400亿。

5000亿市场,注定将上演一场精彩的较量。伊利、蒙牛等全国性乳企利用品牌、渠道优势不断拓展份额,但仍面临产品差异化的压力;光明、三元等区域性乳企则深耕当地市场,在低温等领域寻找发展契机,同时也在渠道拓展、物流搭建和多元化的方向上努力。

与此同时,消费趋势的升级、洋品牌的冲击、食品安全的挑战是所有乳品企业的共同挑战。在这个过程中,抓住、创造、更新消费者的需求,始终是致胜的关键。

本周,《财看见》聚焦伊利、蒙牛、光明、三元等几大头部乳品公司,通过解析各自近5年的财报,复盘它们的成功与失意,优势与困境,探索与迷失。

乳品系列第三篇,我们来看看一直在伊利和蒙牛夹缝中“生存”的光明乳业能否靠海外业务实现逆袭?

20世纪90年代,光明乳业一直都盘踞着中国乳业老大的位置。作为老牌地方乳企,光明乳业以低温奶(也称巴氏奶)起家,立足于上海这一经济发达地区,一路高歌猛进。1999年,光明乳业液态奶市场占有率33.35%,酸奶市场占有率12.35%,全国排名第一。2002年,伊利营收40.1亿元,光明乳业营收50.22亿元,比伊利多了10个多亿。

时过境迁,随着蒙牛等乳企的成立及伊利的快速发展,深耕长三角地区的光明乳业慢慢被超越了。2003年,伊利以62.99亿元的营收超过光明乳业(59.81亿元),自此一直盘踞着中国乳业老大的位置。2004年,上市后的蒙牛以72.14亿元的营收抢了光明乳业(67.86亿元)乳业老二的位置。自此,光明乳业与伊利、蒙牛的差距越来越远。如今,光明乳业的市值还不到伊利股份的零头,营收与伊利和蒙牛也差一大截。(注:截至2019年4月9日,光明乳业的总市值127.59亿元,伊利股份总市值1884.22亿元)

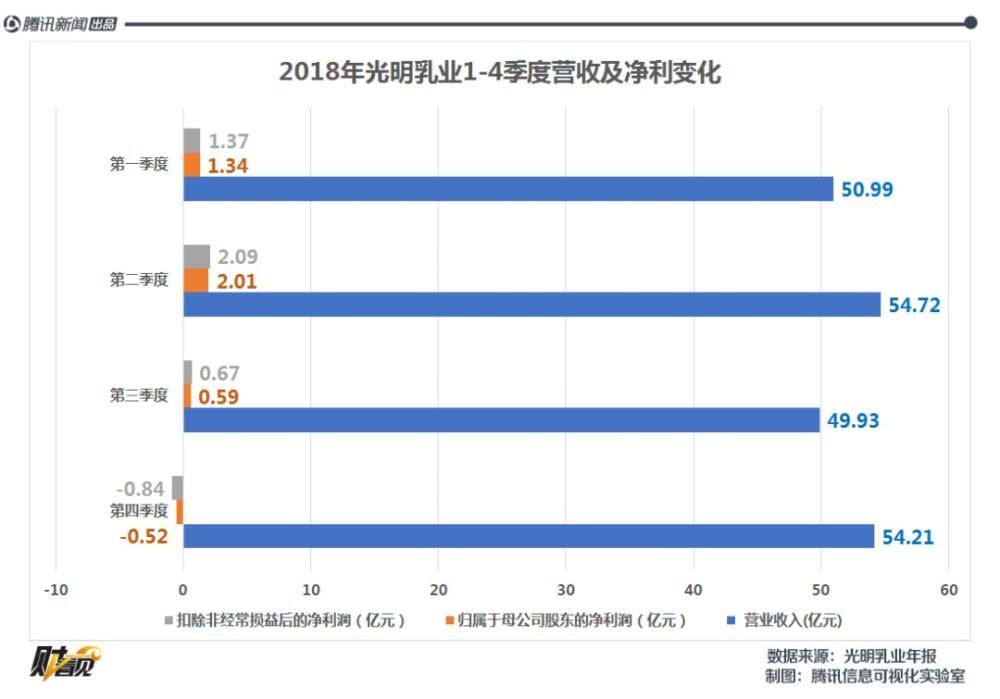

据光明乳业发布2018年年报数据显示,2018年公司营收209.86 亿元,同比下降 4.71%;实现归属于上市公司股东的净利润 3.42 亿元,同比下降44.87%。

209.86 亿元的营收,只有伊利2018年营收的26.38%,蒙牛营收的30.42%。2018年光明乳业的营收为何下滑?净利润为何腰斩?近几年一直在伊利和蒙牛夹缝中生存的光明乳业是否放弃了挣扎?

毛利率最高的液态奶业务下滑

对于营收和归母净利的下滑,光明乳业2018年报给出了2条解释:

一是公司常温产品受到市场竞争影响,导致销售收入比经营计划减少,对营业利润和净利润产生影响;

二是公司计提资产减值准备 2.14 亿元,其中:预算外减值准备 1.7 亿元,对净利润产生影响。

具体来说就是,主营业务中液态奶业务和牧业产品业务同比下滑,造成公司营收的下滑。

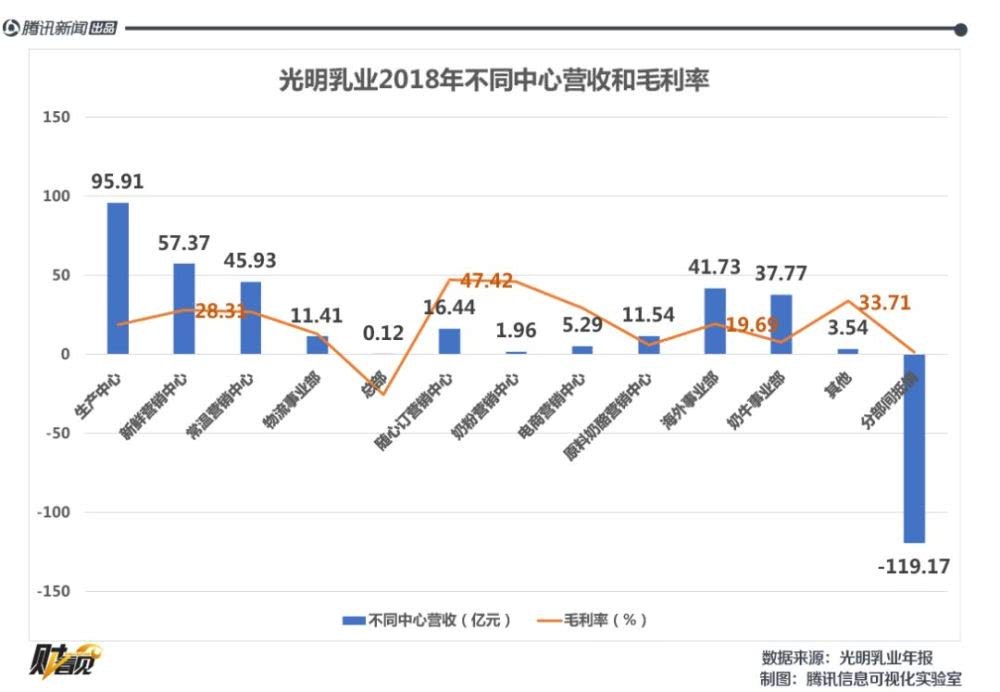

光明乳业主营收入主要分为4部分,分别为液态奶、其他乳制品、牧业产品和其他。其中液态奶占大头,2018年营收为124.3亿元,占比59.23%;其次为他乳制品,营收为54.48亿元;牧业产品为第三大营收来源,2018年实现营收23.82元。

这4大业务中,液态奶的毛利率最高,2018毛利率为45.06%;牧业产品的毛利率为10.14%。2018年,液态奶营收同比下滑9.66%,牧业产品营收同比下滑1.44%,这是造成公司2018年营收下滑的主要原因。

而净利润的几近腰斩,主要是因为光明乳业第四季度出现了亏损。

从光明乳业4个季度的营收及归母净利看,第四季度公司归母净利润亏损0.52亿元。对于亏损,光明乳业给出得解释是,“公司于第四季度计提资产减值损失 1.58亿元,其中,应收款项计提 3,412.05 万元、存货计提 1,848.39 万元、固定资产计提 8,613.79 万元、生物资产计提 1,793.08 万元、商誉计提 144.87 万元。

光明乳业于第4季度大幅度计提资产减值损失或许与公司第三季度的人事变动有很大的关系。

2018年8月至10月,光明乳业前董事长张崇建,总经理朱航明、董事桑德树、副总经理财务总监王伟先后辞职。取而代之的是上海水产集团董事长濮韶华担任董事长,上海蔬菜集团财务总监刘瑞兵担任财务总监。至此,在新管理层主导下,光明乳业在2018年第四季度对原有资产进行了大笔损失计提。

常温奶市场份额被蚕食 低温奶销量增长缓慢

光明乳业2018年液态奶124.3亿元的营收在行业内处于什么位置?

液态奶主要分为常温奶和低温奶。2018年,伊利液体乳营收656.79亿元,蒙牛593.87亿元。2018年光明乳业的液态奶营收仅为伊利的18.9%,为蒙牛的20.9%。

从光明乳业的产品分类上看,鲜奶的生产量和销量都同比上升了6%,库存量同比较少了26%,这说明在光明乳业在低温奶市场依然具有竞争力。

而酸奶的生产量同比下滑12%,销量同比下滑14%,库存同比上升26%,这就说明光明乳业的酸奶与去年相比更难卖了。

在酸奶这一细分领域中,光明乳业的明星产品“莫斯利安”不得不提。

2009年,光明乳业研发出常温酸奶莫斯利安,最先进入常温酸奶领域。2012年,光明乳业通过聚焦"莫斯利安",打造全新品类,推动常温产品的结构升级,迅速打开了常温产品的市场。2013年-2015年,莫斯利安分别为光明乳业带来了32.2 亿元、59.6 亿、58.74亿元的收入。可以说,莫斯利安是光明乳业打入常温产品市场的“功臣”。

2014年之后,伊利和蒙牛先后通过安慕希和纯甄打入常温酸奶领域。两年的时间里,凭借极强的终端销售能力和营销能力,安慕希和纯甄迅速抢占了常温酸奶市场。曾有数据披露,2016年伊利安慕希的市占率达到37%。2016年以后,光明乳业不再单独披露莫斯利安为公司带来多少营收。

也就是说,在液态奶领域,光明乳业面临着这样一个窘境:光明乳业的常温奶市场份额进一步被伊利、蒙牛等竞争对手蚕食;光明乳业的低温奶虽有增长,但由于低温奶市场的成长受制于销售网点铺设及消费者培养的问题,难以像常温奶那种快速增长。

此外,伊利、蒙牛最近几年也开始发力低温奶领域,蒙牛在2017年成立了鲜奶事业部;伊利巴氏鲜奶品牌“百格特”已经在哈尔滨开始运营。

加码海外业务 重金扩建新莱特生产线

常温奶市场被慢慢蚕食,低温奶市场短期难以带来爆发性增长。面对这一窘境,光明乳业2018年主要做了两件事。

一是完成收购益民一厂100%股权,丰富产品品类,弥补冷饮业务的空白。2018年,冷饮产品为伊利带来了49.97亿的营收;蒙牛2018年冰激凌收入27.23亿元,营收占比4.18%,但光明乳业在冷饮这块还是空白。

二是向海外业务倾斜,进一步加强对新莱特的业务建设。

2010年,光明乳业斥资3.82亿元收购新西兰新莱特乳业部分股权,新莱特主要从事工业奶粉、婴儿奶粉生产和销售,光明乳业通过收购新莱特切入婴幼儿高端奶粉市场。2013 年 7 月 23 日,新莱特在新西兰证券交易所挂牌上市。

2018 年末,新西兰新莱特总股本为 179,223,028 股,光明乳业持有 69,968,944 股,持股比例为39.04 %,是公司第一大股东。此外,根据新西兰新莱特章程规定,光明乳业可以任免新西兰新莱特董事会八席中的五席,故新西兰新莱特及其子公司为本集团控制的子公司。

2018 年, 新西兰新莱特实现营业收入41.61 亿元,实现净利润 3.24亿元,这直接带动了光明乳业业绩的增长。

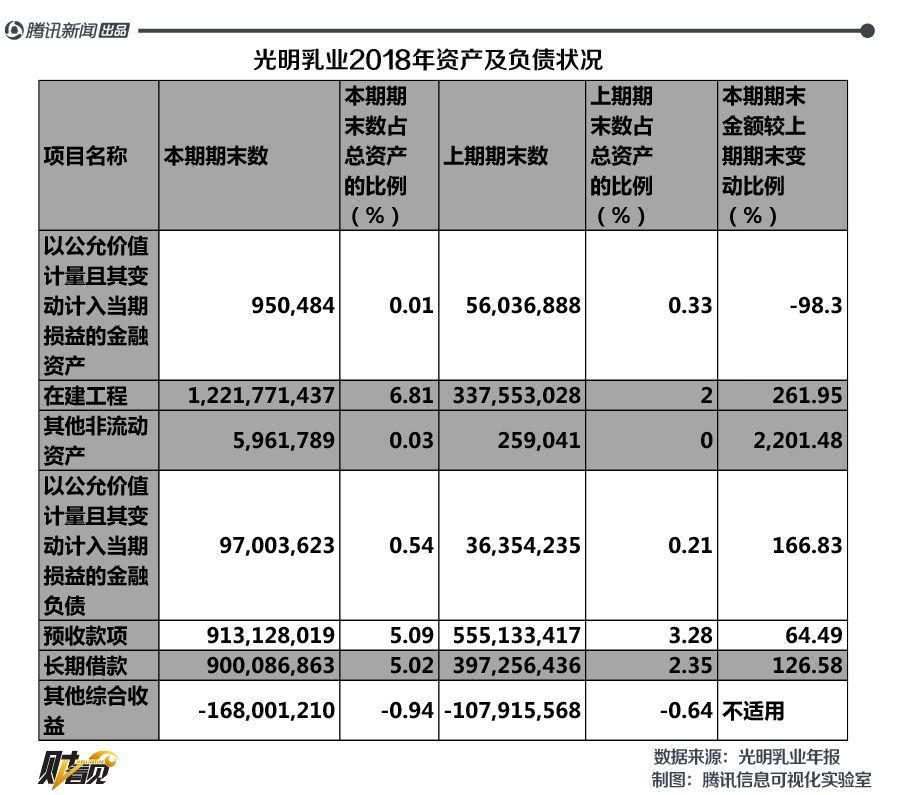

2018年光明乳业在建工程期末余额为12.21亿元,相对于2017年的3.38亿元增长了 261.24%。对此,公司公告解释,在建工程增加,主要是本期新西兰新莱特新建生产线。

长期借款期末余额为9亿元,相对于2017年3.97亿元增长了126.58%。对此,公司公告解释为“本期新西兰新莱特新增借款”。

其他非流动资产期末余额为5,961,789元,相对于2017年5,961,789元增长了2,201.48%。对此,公司公告解释为“本期新西兰新莱特根据当地政府监管要求交易取得碳排放权”。

与新莱特相关工程包括新西兰新莱特奶粉混合灌装项目,Dunsandel液态奶生产基地建设、Pokeno婴幼儿配方奶粉基地。可见,重金投入的光明乳业期待新莱特成为公司未来增长的新动能。

问题来了,海外业务真能成为光明乳业的未来增长点吗?

从光明乳业本身看,2017年海外事业部营收42.13亿元,2018年营收41.73亿元,降了0.4亿元。2018年海外事业部的毛利率仅为19.69%,毛利率远低于新鲜和常温营销事业部。

从外部环境看,伊利、蒙牛的海外市场布局也在加快。2018年11月29日,蒙牛旗下的YoyiC工厂在印尼爪哇正式投产;2018 年 11 月,伊利收购了泰国本土最大冰淇淋企业 THE CHOMTHANA COMPANY LIMITED。再加上蒙牛和伊利在营销上明显“技高一筹”,光明乳业想靠加码海外业务实现业绩突破并非易事。 http://history.sohu.com/?spm=smpc.content%2F25_4.nav.15.1555056934872bDzDulb

初审编辑:

责任编辑:

(记者 应妮)记者5日从中国全国扫黄打非办获悉,即日起,八部门启动为期半年的网络直播行业专项整治和规范管理行动,并探索实施网络直播分级分类规范,以及网络直播打赏、网络直播带货管理规则,形成激励正能量内容供给的网络主播评价体系。近几年来,网络直播行业虽...[详细]

《公报》显示,我省水环境质量连续17年持续改善,空气中PM2.5年均浓度提前达到国家下达我省的“十三五”约束性指标要求,全省生态环境保护工作取得显著成效。能耗方面,2019年全省万元GDP能耗比上年下降3.27%,规模以上工业万元增加值能耗比上年下降0.29%,规模以上...[详细]

预计6月6日白天,内蒙古中西部、新疆南疆盆地、山西中南部、陕西关中平原、河北南部、河南大部、山东中西部、安徽北部、江苏中北部、湖北北部、海南岛中北部等地最高气温35~36℃,其中,新疆南疆盆地、山东西部、河南中东部等地部分地区最高气温37~39℃,局地可达...[详细]

5日,福建、山东、湖南三省份密集公布了2020年度公务员招录的考试时间。山东、福建省考大幅扩招 观察今年公务员的招录规模,去年11月举行笔试的2020年度国考,计划招录2.4万人,相比于上年度1.45万余人的招录计划,有较大幅度增加。[详细]

通过查看小清河复航工程的地图可知,这条近170公里的内河水运通道途经济南、滨州、淄博、东营、潍坊,贯穿了我省中部的工业走廊。可以期待,一旦深入我省内陆腹地的内河港与沿海港实现顺畅联通,河海联运带来的长期价值不可估量。[详细]