���ڱ�ҵ��������

�����ͼ���������˰���� һ�������ٵ�215Ԫ

��Դ�������ձ� 2015-01-13 09:37:00

�ؼ��ʣ� �������� WTI �ͼ��µ� ���� ������

���������ߡ����᪡�����

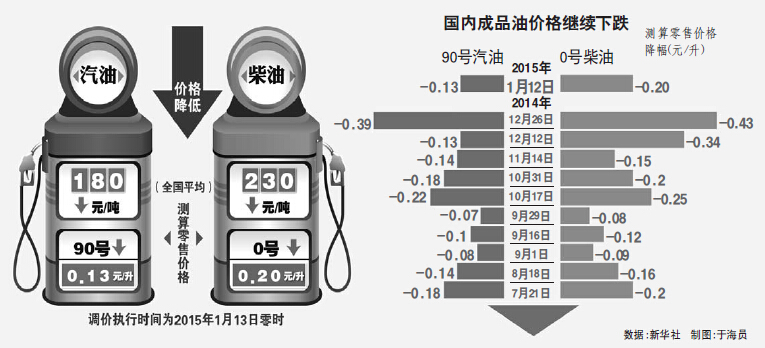

������������1��12��Ѷ�����ҷ�չ�ĸ�ί���췢��֪ͨ:��13����ʱ��,�������ͼ۸�ÿ�ֱַ�180Ԫ��230Ԫ,���㵽���ۼ۸�90#���ͺ�0#����ÿ���ֱ�0.13Ԫ��0.20Ԫ���˴ε��ۺ�,ɽ����Ʒ��������������Ϊ:����93#5.91Ԫ,97#6.34Ԫ������0#5.52Ԫ��

�����ݹ��ҷ���ί����,�˴γ�Ʒ�ͼ۸��������,�ǰ������г�Ʒ�ͼ۸��γɻ���,�ۺϿ���1��12��ǰ10�������չ����г�ԭ��ƽ���۸�仯���,�Լ����ڳ�Ʒ������˰��ߵ����ؼ���ȷ���ġ�2014��12�µ�����,�ܹ����г���Ӧ��ԣ��������������Ӱ��,�����г��ͼ�������,1��12��ǰ10��������ƽ���۸�������䡣�����г�Ʒ�ͼ۸��γɻ��Ʋ���,�������ͼ۸�ÿ�ֿɷֱ�395Ԫ��380Ԫ��

����ͬʱ,����1��12�ղ�����������˰���ܾ�ӡ���ġ����ڼ�����߳�Ʒ������˰��֪ͨ���涨,��1��13����ʱ��������������˰��λ˰��ÿ���ֱ����0.12Ԫ��0.10Ԫ,�ۺ�ÿ��Ӱ���������ͼ۸�ֱ��ٽ�215Ԫ��150Ԫ�������������,�����������ͼ۸�ÿ�ֱַ�180Ԫ��230Ԫ��

�������˽�,��2014��6�·�����,ȫ��ʯ������ʣ,��ɳ�صȲ����ܾ����������ͼ�,��֮��ȫ�����ٷŻ�������Ӱ��,�������Լ�WTI�ڻ��۸���ֶ���ʽ�»�,�ֱ���115.06��Ԫ/Ͱ��107.26��Ԫ/Ͱ�ĸ�λ������ǰ��50.11��Ԫ/Ͱ��48.36��Ԫ/Ͱ(����2015��1��9�����̼�),�����ѳ�55%�����ڳ�Ʒ���г�Ҳ������ǰ��δ�е�����ʮ����µ�,������Ѷ���������ʾ,��ǰ�����������������۽�2014��6����Ѯ������20%�ĵ�����

����������Ѷ����ʦ��ѩ������,�ڳ�Ʒ�͵Ķ�����,ԭ�ͼ۸��ǹ����ͼ۳ɱ��ĵ�һ��������,�����ǻ��ʡ�����ˮ�������Լ����ӵȷ�����,���ڳ�Ʒ�͵Ķ��ۻ��迼���ڵ�ԭ�����䡢˰���Լ��ӹ�������������,�Թ����Բ�ԭ��ͬ���������ڵ�ԭ�������Լ�˰�յȷ��á��ۺϼ�����ַ��ú�,��Ʒ�͵ļ۸�䶯����������ͼ۱䶯���Ȳ���һ�¡����,�����ܵ�һ���ٷֱȵĵ��������������ͼ������ԭ�ͼ۸��Ƿ�����,����ԭ�ͳɱ���ֱ�ӽ�������,2014��6����Ѯ����,�������ͼ��µ�64.95��Ԫ/Ͱ,�ۺ�Լ2900Ԫ/��,�����������������ۼ��µ�2385Ԫ/��,�ۼ��ϵ�����˰����940Ԫ/�ֺ�,���ڳ�Ʒ�ͼ۸�ʵ�ʵ���������ͼ�ֱ�ӽ��������൱���ɴ˿�����Ʒ�Ͷ��ۻ��Ƹĸ��,�������ۼ������ԭ�ҹ���Ϊ���ܡ�

�����ͽ������ԭ�ͼ۸�����,������Ѷ����ʦɣ���ʾ,2014���°��꿪ʼ,����ԭ�ͳ����������ɹ�Ӧ��ԣ������ƣ�������Ĺ�Ӧ��ʣ�ľ���,Ҳ��Ϊ��������������ͼ�һ·���е���Ҫ���ء�����ȫ�����й�Ӧ�Խ����ɡ���������,����������Ϣ�Զ�,��ѹ��2015���������ϰ�������,�ͼ�ά�ֵ�λ���еĿ��ܽϴ�,���°����ͼ���������ת��

������������š�

�����������ͷ������ź� �ͼ����Ե����Ѳ�������

��������������һ����?����Ʒ������˰������Ϣһ������,�ܶ��˶����������������ʡ���������ͼ۵ij����µ�,���ų��ٶȵ�����Ʒ������˰�Ŀ����ԡ���1������ʱ����,��һ˰�����������ϵ�,�䱳��������ź��������ǹ�ע��

����ϸ����������ε�����Ʒ������˰,һ����ͬ�������������˹����ͼ��µ��ġ������ڡ�,Ҳ����˵�ͼ۵��µ�Ϊ��Ʒ������˰�����ṩ�˴��ڡ�

���������ε����ͷų�һ����Ҫ�ź�,�ͼۿ��ԡ����Ե���,����ͳʯ����Դ����ȴ���ܡ����ԡ������������ƿ�����������ϣ˵,Ŀǰ������Դ��Դ���ɴ��ڶ�ȱ,������֧�š������ڡ�����Դ���ѡ�

��������ȫ��,���ֹ����ͼ��µ��ѳ���20����,������������ҵ����ʿ����,���ҹ�ԭ�ͽ���������խ��ԭ�ͽ����������ˡ��Լ�Զ����������������������Ӱ��,�ͼ۱�����û�иı��ҹ�����ʯ����Դ������ʢ��ɳ�����Ӧ�����ì�ܡ�

��������ϣ˵,�����������ӡ���Դʹ��Ч�ʵ͵�ԭ��Ҳ�Ӿ������Դ��Դ��ȱ��2013���ҹ���Դ������ռȫ��22��4��,����λ�ǣģ��ܺ�ȴ��������3��5�����ձ���7��,Ҳ����ī����ȷ�չ�й���,�Ӿ��˶���Դ��ȫ����в������,Ҫʵ�����õġ����Уţ�����,Ҳ��Ҫͨ��������Ʒ������,���ƻ����������Ŀ���������

�����йػ����о���ʾ,ԭ�ͼ۸���ÿͰ80��Ԫ����ʱ,�����ҹ�����Դ��ҵ��չ�ܿ�ĽΡ�����ζ��,ԭ�ͼ۸�����µ�,����Դ��ҵ������ܵ�Ӱ�졣

��������ϣ��Ϊ,�ͼ۲����½�,������Դ��ҵ������һ������������롰�ƹ��ѡ����о�����,��Ϊ�����Դ��ȼ���Ҵ������ɱ�ÿ���ձ���7800Ԫ,����ԭ�ͼ۸���60��Ԫʱ,ȼ���Ҵ��������ɱ��Ѿ�Զ�������͵ij����۸�,�г��ƹ��������ѡ�ͬ��,�ͼ��½�,����Դ�������ƹ�����Ҳ��ٲ�ά�衣

��������,ר��ָ��,�ͼ۲����½�,Ҳ�Ӵ���Ҳ�������Դ��ҵ��ѹ��������������Դ�ķ�չ���벻�����ҵIJ���֧��,����ͳʯ����Դ�ɱ�Խ��Խ��,���Ҳ�������Դ��ҵ��Խ��Խ�������ġ�

������Ʒ������˰�������Ƿ�Ϸ�

����12��,������������˰���ܾ��ٶ������ϵ���Ʒ������˰,��Ҳ�ǹ����ͼ۱���������,һ���������ҹ��������ϵ���Ʒ������˰�ʡ�

�����ڵ���ʮ�˽�����ȫ��ǿ���������ι�����˰�շ�������ԭ����,���ε�����Ʒ������˰��δ���˴���,�����Ƿ�Ϸ�?

����������ѧ��ѧԺ��˰���о���������������˵,˰�ʵĵ���,��˰�շ���ԭ����ȫ���˴�ר�е�Ȩ�����ж�Ŀǰ��Ʒ������˰�����Ƿ�Ϸ�,����Ҫ������Ժ�Ƿ���Ȩ����˰�ʡ�

����������˵,������80�����,Ϊ��Ӧ�ҹ��������Ƹĸ�Ͷ���Ŷ�˰��������������Ҫ,��Ϊȫ���˴��䳣ί���ƶ��ķ��ɻ��۾���,1985��4��,ȫ���˴�ί�����������ȫ���˴�����λ�������ͨ���ˡ�������Ȩ����Ժ�ھ������Ƹĸ�Ͷ���ŷ�������ƶ����еĹ涨���������ľ�����,��Ȩ����Ժ��Ҫʱ���Ը����ܷ��ƶ��й����еĹ涨����������

����2000��,ȫ���˴�ͨ���ġ����������ھ���Ҳ�涨,Ӧ���ƶ����ɵ���δ�ƶ�������,ȫ�����������ἰ�䳣��ίԱ����Ȩ��������,��Ȩ����Ժ���Ը���ʵ����Ҫ,�����еIJ����������ƶ��������档

�����Դ�,�й�������ѧ��˰���ڷ��о�������ʩ������Ϊ,����ȫ���˴����Ȩ�͡����������涨,ȫ���˴��䳣ί����Ȩ��������,��Ȩ����Ժ����ʵ����Ҫ,�����в������������ƶ���������,�����ݾ�����ᷢչ��ʵ����Ҫ���й�˰���ƶȽ�����̵�����

��������,��������˰���������ڶ����ڶ�����ȷ�涨,������˰˰Ŀ��˰�ʵĵ���,�ɹ���Ժ��������ר�ұ�ʾ,�����з��ɷ�����,�ɹ���Ժ�о�������߳�Ʒ������˰˰��,������������˰���ָܾ��ݹ���Ժ�ľ����䲼���߲����ļ�,�������еij���

����ר��ָ��,���������з��ɷ�����ͨ����Ȩ����Ժ��������˰�ǺϷ���,��˰�յ����Ͼ��ǹ�ϵ������������,��˰��������ԭ����,Ӧ������˰˰�ʵ���Ϊ����,�ӿ�����˰��������,��˰�շ���˼ά��

����ʩ������Ϊ,��������˰��,����Ӧ��������˰������,���ҹ�Ŀǰ��δ������˰��������,ֻ�����ݡ��л���������˰����������ִ��,���������ڹ���Ժ���������档

����������,����˰���Ƕ�����˰�ش�˰�����ߵĵ���,δ��Ӧ�ӿ�˰�շ�������,�����Ƴ�����˰����

����������Ҳ����,Ӧ�ӿ콫����˰��������Ϊ����,����δ���ٶ�����˰˰Ŀ��˰�ʵȽ��е���,�ͻᰴ�շ��ɵ���ȷ�涨�ϸ�����ִ�С�

����δ������˰������,�Dz���ÿ��˰�ʵ�����Ҫ�����˴�?ʩ������Ϊ,��һЩ���г�������ϵ���еIJ�Ʒ˰�ʵ���,������ʱ��Ӧ����˰������,��˰������������,��Ȩ����Ժ������

����������Ҳ����,δ������ͨ�����ַ�ʽ��˰�ʽ��е���,һ�����˴�������Ӧ�������,����������ز�Ʒ˰�ʣ�һ���Ǿ����˰��˰Ŀ������Ȩ����Ժ,����ǿ�º�ල�����������,δ����˰�����ߵ���Ҫ�ڷ���˼ά�����ο����ִ�С�

����������˵,ʮ�˽�����ȫ��������,��2020��Ҫ�����ִ������ƶ�,���а��������ִ�˰���ƶ�,�÷������涨˰�յĻ�����ʽ,ʵ��Ϊ��˰�շ�����ָ����ʱ�����

����Ŀǰ,ȫ��18��˰����ֻ�и�������˰����ҵ����˰������˰3���Ǿ����˴������ġ�������ζ��δ������˰������������dz���ޡ���ʩ����˵,���ݸĸ�ʱ���,��2020��ǰ,��Ҫ��˰�ֶ�Ӧ�з�������

����(���»��籱��1��12�յ�)

����༭������ҵ

���α༭������

���α༭������

��������Ȩ����������

1���������������ݵİ�Ȩ����������ҳ���������İ�Ȩ�ˡ�δ�����������������ɣ��κ��������˻���֯���������κ���ʽ���������ĸ�����Դת�ء����ơ��༭��ʹ���������κγ��ϣ����ð������κ���ʽ��ͼƬ�л�ɢ���������������ɰ���Щ��Ϣ�������ķ��������ĵ����������ƻ棻�����Ļ���ʹ�ô��������κ���Դ��������ת�ر�վ��Ϣ���ϣ�����ȡ�ô�����������Ȩ��

2���Ѿ�������Ȩʹ����Ʒ�ģ�Ӧ����Ȩ��Χ��ʹ�ã���ע��"��Դ��������"��Υ�����������ߣ�������������ط������Ρ�

3��������ע��"��Դ��XXX���Ǵ�������"����Ʒ����ת��������ý�壬ת��Ŀ�����ڴ��ݸ�����Ϣ����������������ͬ��۵�Ͷ�����ʵ�Ը��𡣱���ת������ý��֮���������Ϊ�����ṩ��ѷ���������Ȩ��λ����˲����ڱ������������뱾����ϵ��������������������䳷����

4��������Ʒ���ݡ���Ȩ������������Ҫͬ������ϵ�ģ���30���ڽ��С�