大众报业集团主办

月入一万退休变一千?养老金要看缴费和年限

来源:大众网-城市信报 作者: 2012-12-12 08:39:00

第五媒体 第一时间 彩信发送 每天两期 移动用户发送短信QLWB至10086轻松定制

每月资

费三元

费三元

“平均一个月1万元的工资,退了休才拿1000多元?”12月11日,50岁的郑女士向记者讲述了一桩烦心事。最近她帮儿子付了房贷首付,考虑到以后有了孙子,还得帮忙买辆车和出点奶粉钱,郑女士感觉自己的小金库有点吃紧,于是她想算算自己退休后养老金能有多少 ,这一算不要紧,竟然才1000元出头。记者咨询省人社厅专家得知,企业职工退休养老待遇,最主要是看历年缴费多少和缴费年限。

A 疑惑 月入一万退休变一千?

市民郑女士在所在社区附近开了一家小饭店。每天起早贪黑,生意还不错,一个月平均能有1万元左右进账。考虑到自己是个体,上了岁数怕没保障,她已经连续20年参加了基本养老保险缴费。“说心里话,养老金具体咋算太专业,因为我一直做生意,也没多考虑。”郑女士开玩笑说,要不是为了让儿子过上好生活,她自己也不会算这个。但1000多元一个月的养老金,一下子让她心里没了底。

原本月收入1万元,在岛城也算小康。为啥交了这么多年的钱,养老金才只有现在工资的十分之一。记者采访了省人社厅有关专家得知,目前城镇个体工商户和灵活就业人员参加基本养老保险,标准按照鲁政发[2006]92号文件。缴费基数为青岛市上年度在岗职工平均工资,缴费比例为20% ,其中8% 记入个人账户,退休后按企业职工基本养老保险计发办法计算基本养老金。

记者帮郑女士算了笔账,如果她今年50岁退休,按去年青岛市2011年在岗职工平均月工资(即社平工资)2730元的标准,她的基础性养老金约为800元;个人账户储存额为24000元,除以计发月数195个月,个人账户养老金这一块是123元,加上过渡性养老金约200元,每月领取养老金约在1100元左右。

“什么?我要不干活了 ,每个月才拿这点钱?”听了记者的粗略计算,郑女士表示无法理解。

B 调查 并非工资越高养老金就越高

记者随后就“能领多少养老金”,咨询不少40岁到50岁之间的市民。多数市民表示,由于2011年起青岛市开始执行养老金计算新办法,比过去更加复杂了 ,他们也算不清楚。记者拨打市人社局“12333”咨询电话,得到的答复也只是计算公式。

12月11日下午,记者采访了山东省人社厅有关专家。据介绍,由于企业职工未来退休时社平工资以及缴费年限、平均指数等都是变量,所以衡量养老金问题,只能是在当年就退休这种理想模式下讨论。影响养老金多少的最直接两大因素,首先就是缴费基数。“具体的比例是,青岛市机关人员单位缴费比例为36%,个人缴费比例为5%。企业职工养老保险单位缴费比例为18%,个人缴8%。而值得一提的是,机关工作人员个人缴费属‘纳入统筹’,并不直接影响养老金。而企业职工则是完全按照历年缴费基数和缴费年限决定养老金多少。”

那会不会存在退休前工资越高,退休后养老金就越高的情况。对此工作人员也解释说,对于企业职工来说,即使个人想多缴费,但缴费的工资水平最高不超过当地社平工资的3倍。比如青岛市去年社平工资是2730元,哪怕月收入是2万元,缴费比例也要按照2730元的3倍的8%来缴,即2730×3×8%=655.2元;而考虑到一些低收入市民,最低缴费水平也不能低于当地社平工资的60%也就是2730×60%×8%=131.04元。因此,企业职工退休,其养老待遇的计算与职称是没有关系的,工资高不一定养老金就高。不存在按高级工程师计算待遇的问题,而是主要看职工历年缴费基数和缴费年限等因素。

C 算账 退休越晚养老金越高

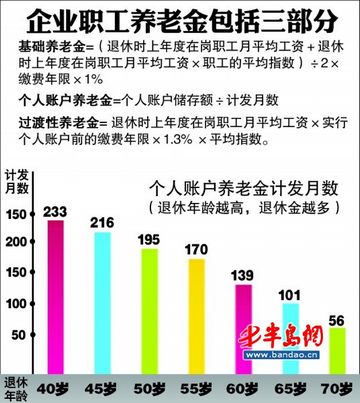

企业职工养老金具体咋算?记者了解到,新办法的计算办法由以下三部分组成:①基础养老金=(退休时上年度在岗职工月平均工资+退休时上年度在岗职工月平均工资×职工的平均指数)÷2×缴费年限×1% ②个人账户养老金=个人账户储存额÷计发月数③过渡性养老金=退休时上年度在岗职工月平均工资×实行个人账户前的缴费年限×1.3%×平均指数。

“机关工作人员养老金发放标准,目前仍执行国务院1978年104号文件。工龄满15年的,按本人标准工资的70%核发,逐年提高比例;企业职工缴费年限累计满15年的人员,退休后按月发基本养老金。”举例来说,一位市民今年50岁想退休,假设缴费年限为30年,缴费平均指数为1,个人账户存储额为20000元。三部分养老金构成分别为:1.基础养老金=(2730+2730)/2×30×1%=819元;2.个人账户养老金=20000元/195个月(50岁退休计发月数为195个月)=102.6元;3.过渡性养老金=2730×12×1.3%×1=425.88元,养老金总共为546+102.6+709.8=1347.48元。

相信这样的养老金,很多市民都不满意,如何能提高养老金待遇?省人社厅工作人员分析,仔细观察新公式,职工的“平均指数”对市民来说比较陌生。它是指以实际缴费之时开始,各年度的“缴费基数÷社会年均工资”的算数平均数。如果退休越晚,指数相对就越高。

此外青岛市人社局工作人员指出,在第3项“过渡性养老金”中,引入了“实行个人账户前的缴费年限”概念。“由于青岛市是1994年10月设的个人账户,但山东省从上世纪80年代就开始实行缴费。之前没有实行个人账户时参加工作的职工 ,在之后退休时个人账户基本养老保险费中没有体现这段年数的劳动贡献情况,因而其退休时的基本养老金在基础养老金和个人账户养老金之外,再加上没有个人账户的年数的养老金,叫过渡性养老金。”

记者对比发现,在第2项“个人账户养老金”中,退休时间越晚,个人账户储存额必然越多。而“计发月数”按退休年龄分别规定为45岁216月、50岁195月、55岁170月、60岁139月,而这部分计算公式为个人账户储存额÷计发月数,因此退休越晚,市民拿到手的养老金就越高。记者 王宗阳

◎说法替代率衡量退休幸福指数

省人社厅一位即将退休的工作人员认为,在理想状态下记者算出,以50岁退休,养老金是1347.48元来说,除以青岛市社平工资2730元,得出的49%的比率,称为养老金替代率。“由于养老金的多少,主要考量缴费的年限和基数,所以很有可能比较年轻的退休人员,会出现过去高工资退休后‘跳水’的现象。加之很多人有一定家底,一下低了几千块钱,并不是很直观。”

在这种背景下,最近国内比较流行“养老金替代率”的概念。据介绍,“养老金替代率”是指劳动者退休时的养老金领取水平与退休前工资收入水平之间的比率。它是衡量劳动者退休前后生活保障水平差异的基本指标之一。计算养老金替代率的具体数值,就是用“某年度新退休人员的平均养老金”除以“同一年度在职职工的平均工资收入”来获得 。

举例来说,比如10年前青岛的社平工资是900元一个月,刚当时的平均养老金为600元/月(假设值),则2002年青岛市退休人员的养老金替代率为(600÷900)×100%=66.67%。“按照国际上比较流行的说法,如果退休后的养老金替代率大于70%,即可维持退休前现有的生活水平,如果达到60%~70%,即可维持基本生活水平;如果低于50% ,则生活水平较退休前会有大幅下降。”

记者随后了解到,根据中国统计年鉴的数据,我国企业职工平均养老金替代率是45% 。退休前后工资的比率,则形象地描绘了市民们退休后生活的幸福指数。

徐丽丽

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的图片切换散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。