大众报业集团主办

你的钱包有多少张银行卡?移动支付为钱包减负?

来源:广州日报 作者: 2014-02-26 16:42:00

关键词:

全国人均拥有信用卡0.29张 超一成网民拥有四张及以上信用卡

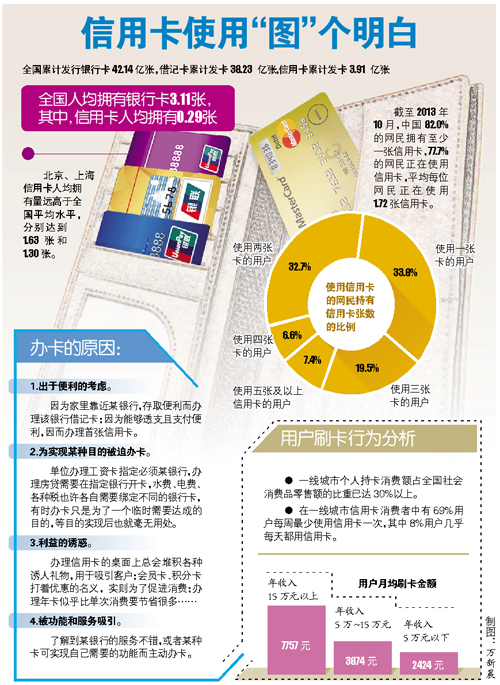

近日,央行公布的数据显示,截至去年末,全国人均拥有银行卡3.11张,其中信用卡0.29张。如果这一数据放大到以年轻人为主的网民群体,人均持有信用卡数达到1.72张。

各种银行卡正以前所未有的速度占据着我们钱包的角落,有人调侃,或许你的钱包里没有几张百元大钞,但是绝对少不了几张挤在各个角落的卡片。在享受各种银行卡给我们带来便捷生活的同时,我们极少关注成为“负翁”的风险。

网民人均持有信用卡数达到1.72张

近日,央行公布的《2013年支付体系运行总体情况》数据显示,截至2013年年末,全国累计发行银行卡42.14亿张,人均拥有银行卡3.11张,其中,信用卡人均拥有0.29张。

与此同时,根据艾瑞咨询最新发布的调研报告,截至2013年10月,中国82.0%的网民拥有至少一张信用卡,77.7%的网民正在使用信用卡,平均每位网民正在使用1.72张信用卡。同时拥有四张信用卡及以上的用户占到了14%。由此我们可以发现,虽然全国人均0.29张信用卡不高,但是在以年轻人为主体的网民群体中,信用卡显然已经成为了一个“标配”。

在广州已工作5年的何先生,仅银行卡就有10多张:“这张是现在的工资卡,这张是上份工作的工资卡,这张是房贷卡,这两张是前两年在北京工作时办的银行卡,现在都没用过,因为销卡麻烦就一直放着。这张是大学时为买东西方便办的信用卡,后来看到××银行办信用卡可抽大奖,就又办了一张……”

对此,何先生也显得十分无奈。多个银行卡账户,不仅使自己的资金分散、不便于管理,而且不同银行的信用卡还款期不同,有时还了这张忘了那张,在不经意间容易留下不良信用记录。“最惨的是,很多银行都开始对银行卡收年费,那些只有几十块、几百块钱的银行卡,躺着不动却在花钱。”

卡的数量太多,除了不便于管理之外,还存在较大风险。不少卡片都与个人信息绑定,如有遗失,很有可能造成个人信息外泄、资金被盗等麻烦。

此外,办卡容易销卡难,注销银行卡通常要到开户银行办理,如果银行卡遗失或是忘记密码还要凭身份证等材料先挂失,很多人为了避免麻烦,往往对很少使用近乎闲置的睡眠借记卡不予理会。

一线城市近一成持卡人每天都刷卡

据《2012年中国支付体系发展报告》显示,北京、上海、广州、深圳等一线城市个人持卡消费额占全国社会消费品零售额的比重已达30%以上。

由部分银行和媒体发起的《中国城市居民信用卡使用习惯调查白皮书》中提到,在一线城市信用卡消费者中有69%用户每周最少使用信用卡一次,其中8%用户几乎每天都用信用卡。

此外,数据还显示,市民的信用卡消费情况与其收入情况有明显的挂钩,收入越高的人群对于信用卡的使用更加频繁、刷卡月均消费金额也越大。其中,年收入15万元以上的高收入用户月均刷卡金额达到7757元,远高于年收入5万~15万元中等收入的刷卡金额3874元和年收入5万元以下低收入的月均刷卡金额2424元。

银行人士:三张卡可基本解决生活需求

生活中花样百出的银行卡,实则是花样百出的诱惑。有时,我们可能为了某一个积分活动,盲目添置几件注定要被闲置的物品;为了享受年卡“优惠”,在一腔热血中高估自己使用年卡的频率;看到“双十一”的促销活动,信用卡无节制地拼命刷着,直到下个还款日才傻了眼……

随着网上支付、手机支付、移动支付等支付方式的飞速发展,“付钱”变成了一个越来越简单、随手可实现的动作。《2013年支付体系运行总体情况》显示,2013年,全国共发生电子支付业务257.83亿笔,金额1075.16万亿元,同比分别增长27.40%和29.46%。这其中,网上支付业务236.74亿笔,金额1060.78万亿元,同比分别增长23.06%和28.89%。

有了便捷的支付方式,又有了信用消费、超前消费概念的深入人心,如今,“月光族”已算不上什么,“月欠族”已然兴起(指没到月底就把钱全花光并透支消费的一个族群)。他们更加放心大胆用着“明天的钱”。曾有调查显示,有57%的年轻人表示“敢用明天的钱”,48%的人不为自己成为“负翁”担忧,他们热衷信用卡。当然,他们的坏账比率也尤其高。

《2013年支付体系运行总体情况》中有这样一组数据:截至2013年末,信用卡逾期半年未偿信贷总额251.92亿元,较上年末增加105.34亿元,增长71.86%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的1.37%,占比较上年末上升0.08个百分点。其实,人均信用卡数的提升,对于按时还款,也造成了一定影响。

目前,大多数人办卡都是为了存取现金、转账、消费和投资理财等使用,因此,我们只要清楚自己日常生活中都有哪些地方需要用卡,就可以确定我们需要什么样的银行卡。银行业内人士表示,一般情况下,拥有三张卡即可满足日常的支付需求,即一张储蓄卡、两张信用卡,其中一张信用卡与储蓄卡属同一发卡银行更好。

记者观察:移动支付能否为钱包减负?

分期付款、信用卡透支,看似潇洒的超前消费,是否真的那么光鲜亮丽呢?

据媒体报道,截至2007年,在台湾地区1100万人口中,约有70万“卡奴”,即每百名经济人口中就有6个人是卡奴。平均每个月有40000人因刷卡过度成为破产者,有40个卡奴因身陷重债而自杀。甚至有媒体称,信用卡已经与毒品、枪支并列为台湾的“三大害”。另有一项问卷调查的结果显示,我国高达98.09%背有房贷的人,心理上会产生焦虑情绪。

原来,最可怕的不是卡片越来越多,而是这些卡片带来的刺激消费。当盲目代替理智,当消费快感超越承受范围,我们就将从持卡人变为卡的奴隶。所谓“卡”,不上不下,着实难受!

当一张卡能够实现的功能越来越齐全,当移动支付逐渐将卡“装进”手机,那么有一天我们将不必为实现各种目的而被迫办理多张卡,也许我们仅需要一张卡,甚至不需要卡,就能实现所有想要的功能。到那个时候,鸡肋卡的数量终将减少,钱包得以减负,然而,我们心中的“卡”呢?是否会随着支付方式越来越便捷,而变得越来越“卡”?(文、表/记者曹晓阳)

初审编辑:

责任编辑:安玉生

责任编辑:安玉生

热点图片

大众网版权与免责声明

1、大众网所有内容的版权均属于作者或页面内声明的版权人。未经大众网的书面许可,任何其他个人或组织均不得以任何形式将大众网的各项资源转载、复制、编辑或发布使用于其他任何场合;不得把其中任何形式的图片切换散发给其他方,不可把这些信息在其他的服务器或文档中作镜像复制或保存;不得修改或再使用大众网的任何资源。若有意转载本站信息资料,必需取得大众网书面授权。

2、已经本网授权使用作品的,应在授权范围内使用,并注明“来源:大众网”。违反上述声明者,本网将追究其相关法律责任。

3、凡本网注明“来源:XXX(非大众网)”的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。本网转载其他媒体之稿件,意在为公众提供免费服务。如稿件版权单位或个人不想在本网发布,可与本网联系,本网视情况可立即将其撤除。

4、如因作品内容、版权和其它问题需要同本网联系的,请30日内进行。