初审编辑:

责任编辑:

半岛记者 娄花 钟迎雪

10月1日起,新个税法5000元/月扣除额的标准开始实施,同时新的税率表扩大了3%、10%、20%三档低税率级距。这些变化关系到每个人的钱包。那么,本次税改给青岛带来了哪些利好?

近日,半岛记者进行探访,据市税务局工作人员介绍,此次个税政策惠及全市200多万自然人纳税人,预计全市个税减负40%多,净增加纳税人可支配收入30多亿元,将会转化为个人、家庭消费,改革红利提振消费的作用将非常明显。

■探访

每月少缴个税1367元

10月11日,记者来到青岛市税务局税务大厅,绿城华景置业公司财务副总监王家耀正在咨询新的税务政策,10月公司就要按照新的个税政策发工资了,他跟其他员工一起来学习一下新政。

根据新税法过渡期政策,10月份发放的工资在计算个人所得税时可以按照5000元的费用减除标准来扣除。

就他个人而言,省税也是不少的,王先生给记者展示了9月份的工资条,从工资条上可以看到,王先生每月工资收入20100元,9月份缴纳的个人所得税2252元,新的税法将费用减除标准提高到5000元之后,10月份取得的工资缴纳的个人所得税税款为885元,王先生每月可以少缴个税1367元,减税力度非常大。

王先生说:“新的个税法实施,我最直接的感受就是净收入增加了。从10月开始相当于给我涨了1367元的工资,相当于变相地给我涨了8%的工资。我们公司的员工有40多名,平均每人每月能少缴600多块钱的个税,相当于给普通员工至少涨了5%以上的工资,这是一个实实在在的福利。”

同样受益的连强是青岛鼎信通讯股份有限公司的一名管理人员,月工资10140元,扣除五险一金,改革前每月扣缴个税449.23元,改革后降至142.11元,每年因扣除标准变化,少缴个人所得税1705.32元。

市南区税务局税务干部张雪介绍,自10月1日起,开始实行新的个人所得税过渡期政策,主要是包括两项:一是工资薪金所得、个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得,减除费用标准从每月的3500元提高到了每月的5000元。二是上述所得开始试用新的税率表,可极大减轻纳税人负担。

为了使10月1日的个税改革政策能够迅速地落地,税务局做了一系列的准备工作,比如,组织了大厅工作人员的学习培训,能够及时有效地为纳税人解决他们的问题。同时积极配合总局来对新的个人所得税客户端进行测试,保证纳税人在开征时进行顺利地征报,使10月1日个税改革能够平稳落地。

■红利

净增加可支配收入30多亿

本次个税改革是落实党中央、国务院关于个人所得税改革要求的重要举措,是完善现行税制的要求,更是改善民生、调节收入分配的迫切需要。

10月1日起工资薪金所得、个体工商户的生产、经营所得,对企事业单位的承包经营、承租经营所得按5000元/月扣除额的标准开始实施,同时新的税率表扩大了3%、10%、20%三档低税率级距,合理地降低了中等以下收入者的税收负担,更好地发挥了个人所得税调节收入分配作用。这些变化关系到每个人的钱包。

据市税务局工作人员介绍,此次个税政策惠及全市200多万自然人纳税人,预计全市个税减负40%多,净增加纳税人可支配收入30多亿元,将会转化为个人、家庭消费,改革红利提振消费的作用将非常明显。

如果纳税人还有疑问,想详细了解个人所得税有关政策,可登录国家税务总局青岛市税务局网站(网址:www.qdds.gov.cn),或拨打12366纳税服务热线,或到当地税务机关办税服务厅咨询。

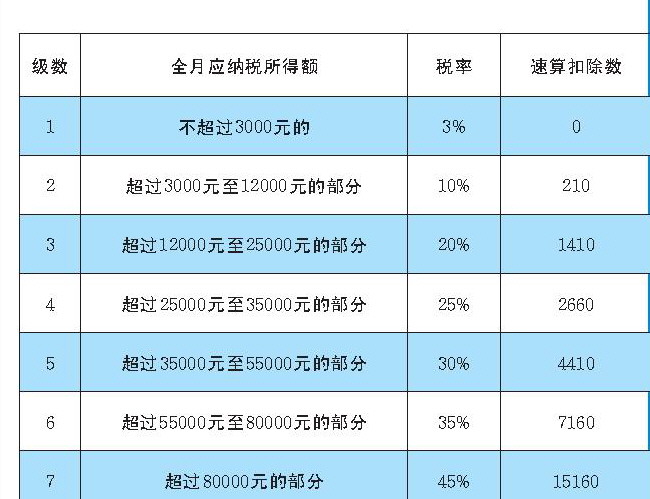

个人所得税税率表 (工资薪金所得适用)

级数全月应纳税所得额税率速算扣除数

1不超过3000元的3%0

2超过3000元至12000元的部分10%210

3超过12000元至25000元的部分20%1410

4超过25000元至35000元的部分25%2660

5超过35000元至55000元的部分30%4410

6超过55000元至80000元的部分35%7160

7超过80000元的部分45%15160

释疑

9月迟发工资如何缴税?

根据税务部门的相关规定,对于10月1日(含)后实际取得的工资、薪金所得,以及第四季度的经营所得收入,减除费用统一按照5000元/月执行,并按照新的个人所得税税率表计算应纳税额。

具体执行时,10月1日这个时间点很关键。例如,某单位将本应9月份发放的工资推迟到10月份发放,同时10月正常发放当月工资,由此造成该单位职工10月份取得两笔工资。依照新税法规定,工资薪金所得以每月收入额减除费用5000元及相关扣除后的余额为应纳税所得额,并适用按月度换算的新税率表,但计税时,需要将职工当月取得的两笔工资合并,只能扣除一个5000元/月的减除费用标准计税。

相比时间点的划分,普通工薪阶层可能更关心:起征点的上调和税率变化到底能带来多大减税利好?自己发到手的钱是否能够有所增加?

从减税效果来看,假定某人取得8000元的工资收入,扣除缴纳的三险一金1500元后,纳税人所适用税率从税改前的10%降为3%,缴纳税额从195元降为45元,降幅达76.9%;若取得2万元的工资收入,扣除2200元的三险一金后,纳税人适用税率从25%降为20%,缴纳税额从税改前的2570元下降为1150元,降幅达55.3%。

初审编辑:

责任编辑: